内蒙古君正能源化工集团股份有限公司(股票简称:君正集团)2003年成立,2011年2月在上交所主板上市维嘉资本,业务涵盖能源化工和化工物流等领域。

君正集团能源化工板块业务范围涵盖发电、石灰石开采、生石灰烧制、电石生产、烧碱制备、乙炔法聚氯乙烯制备、硅铁冶炼、污水处理及其再生利用等环节,主要产品包括聚氯乙烯树脂、烧碱、电石、硅铁和水泥熟料等。

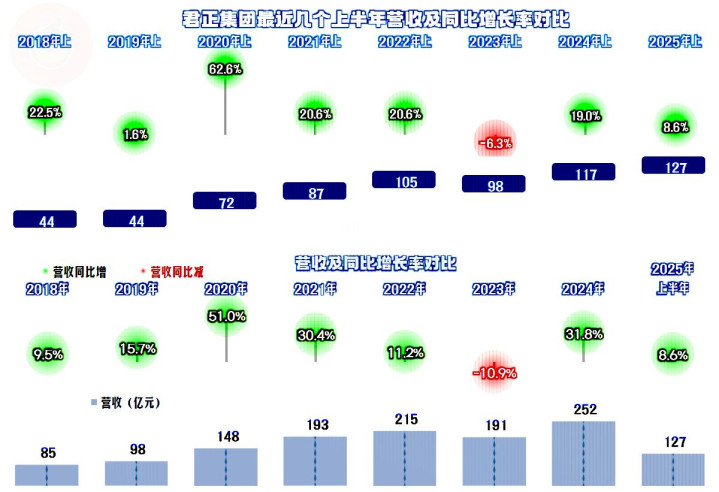

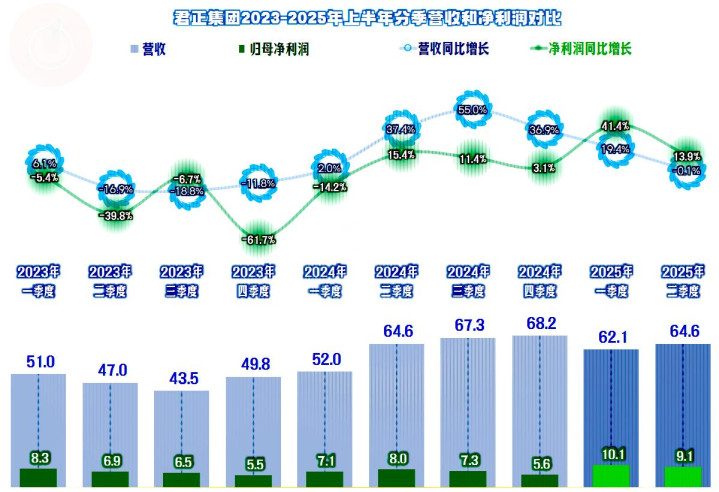

2025年上半年,君正集团的营收同比增长8.6%,再次创下了上半年新高。虽然虽然明显减速,但在整个行业下行压力较大时,这是优于很多同行的表现。

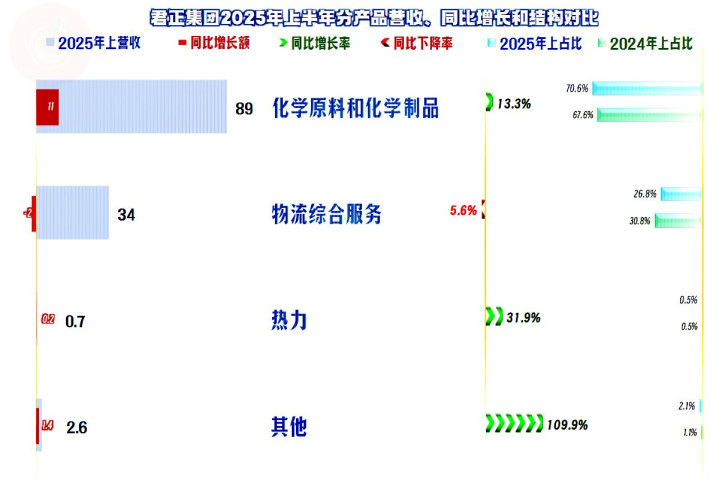

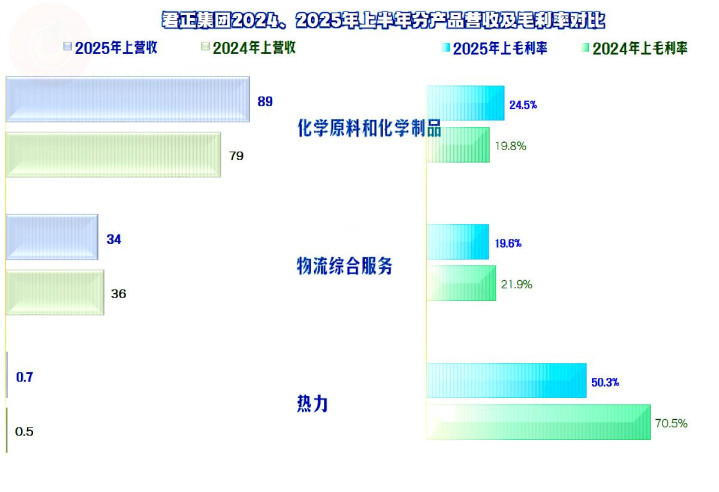

“化学原料和化学制品”业务大幅增长,占比提升至超七成,是营收增长的主要动力;“热力”和其他业务也有所增长,只是这类业务的规模较小,起到的作用有限。“物流综合服务”出现了一定下跌,对大多数大型化工企业来说,这是一项不赚钱的副业,但对君正集团来说,该业务要算是近三成的重要业务。

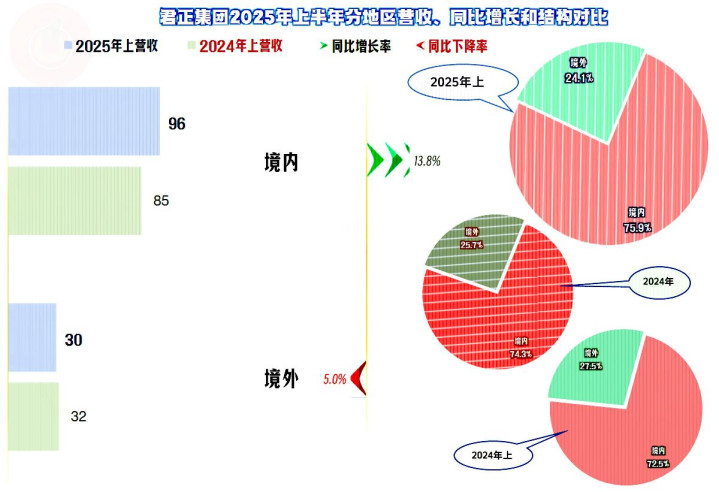

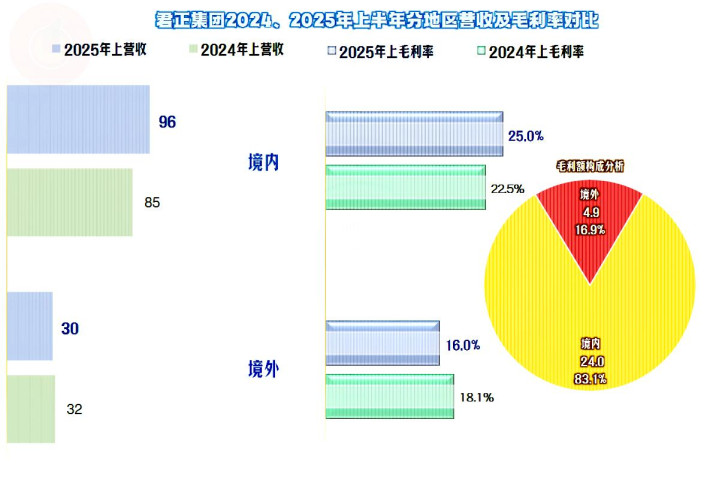

境内市场增长不错,境外市场有所下跌,对于一家传统化工企业来说,这样的境外业务占比,已经算是可以的了。至于说受没受到关税政策的影响?从其半年报中20次提到关税的情况看,当然是受到了不小影响的。

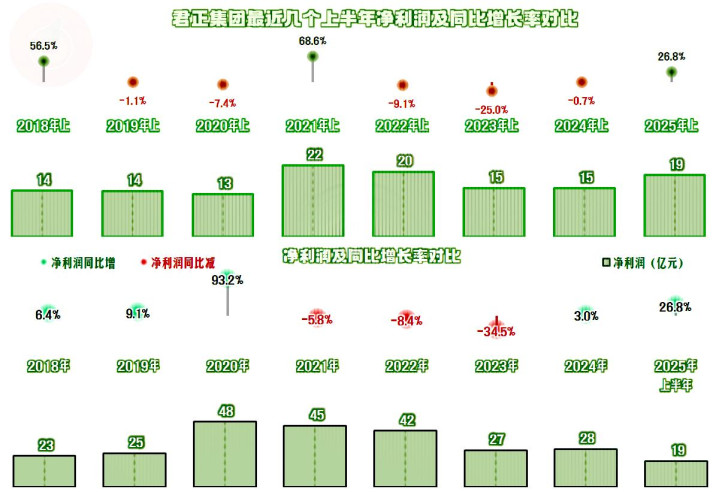

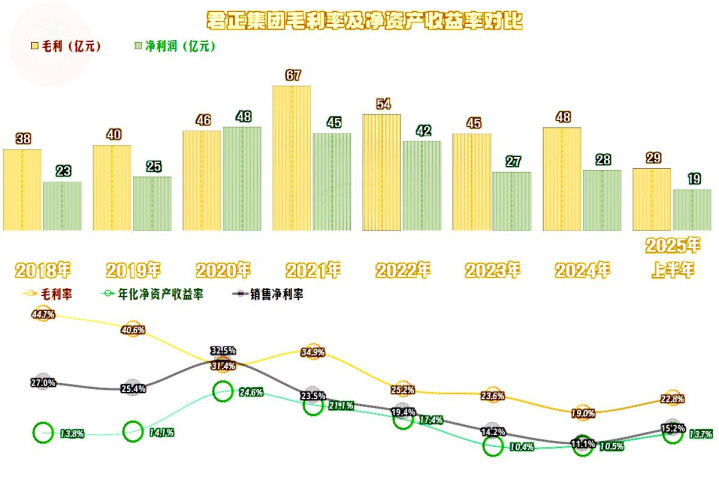

2025年上半年的净利润同比增长26.8%维嘉资本,快于同期营收,但还没有达到2021年和2022年上半年的水平,只是差得不多了。从年度看,在经历2021-2023年,连续三年的下跌后,最近一年半反弹还不错。上一波行业高光时刻的后续影响,已经消退得差不多了。

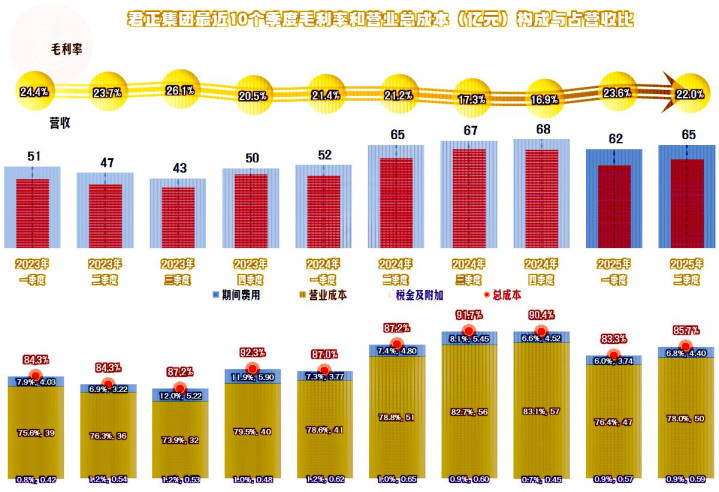

毛利率在波动中有下跌的趋势,2024年跌破20%,应该算是谷底了,因为2025年上半年已经有所反弹了。销售净利率最低也是一成,净资产收益率略低于销售净利率,两者都是优秀级的表现,相对来说,2020年和2021年更优秀一些。

毛利率反弹的主要动力是“化学原料和化学制品”业务的大幅反弹,“物流综合服务”和“热力”业务的毛利率都有所下滑。“物流综合服务”的毛利率高达两成左右,并非很多大型企业的微利边缘业务;“热力”业务的毛利率极高,比那些主要经营供热的企业高得太多了,但这并非其核心业务,想必是化工生产等主业方面分摊了更多的公用成本。

境内市场的毛利率同比增长,境外市场下滑,其毛利率贡献也比营收贡献更低。对于君正集团来说,当然是境内市场是其营收和业绩的支撑,境外市场在很长的时间内,都只能是起补充作用。

主营业务盈利空间持续下跌三年后,2024年为10.7个百分点,比2021年跌去了一多半,毛利率下跌的影响太大,期间费用占营收比提升的1个多百分点,只能算是螳臂当车。不过,这些微小的影响并非就不重要,2025年上半年,正是靠毛利率反弹和期间费用占营收比继续下降,共同把主营业务盈利空间提升至了15.5个百分点,再加上更大规模的营收,经营形势就明显好转了。

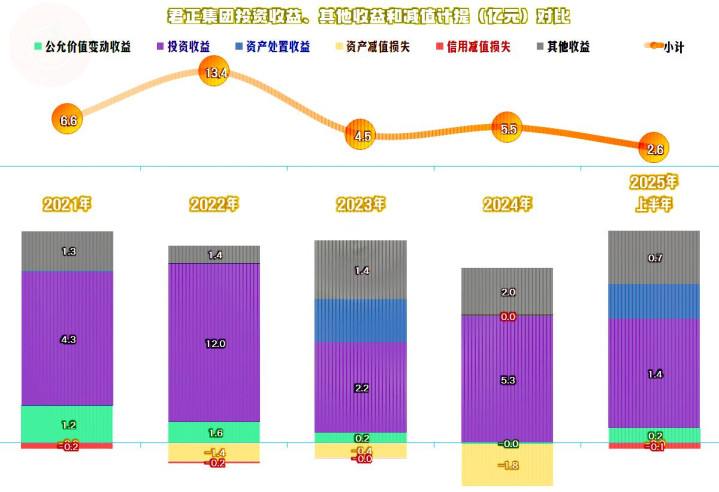

在其他收益方面维嘉资本,君正集团每年都有金额不低的净收益,我们在前面看到2020年的销售净利率还高于毛利率,正是这方面的原因导致的。最近几年中2022年的表现最好,其他年份的收益水平在5亿元左右。

政府补助是常见的收入项,但其规模没有“投资收益”高,2024年等年份也有一定的“资产减值损失”或“信用减值损失”,但相对于当年的收益项来说,金额都不高。2024年的毛利率达到谷底,“资产减值损失”增长应该是临时现象,不见得就会以后的年份也有如此高的水平。

“投资收益”主要是由“权益法核算的长期股权投资收益”构成,也就是“对联营企业和合营 企业的投资收益”,其联营企业很多,甚至还有一些境外的公司,但赚大钱的是“天弘基金”,就是最早和支付宝合作,搞出“余额宝”的那支基金。

我们看到参股民生银行的新希望,参股浙商银行的恒逸石化,今天又看到参股天弘基金的君正集团,似乎就理解了为何国内的大型企业,特别是手握流量的大型企业都要搞金融了。金融虽然不创造财富,只参与财富的分配,但其却能够分到足够其他行业都羡慕的比例。

分季度来看,营收的增减在连续的数个季度中展开,这和化工生产的周期性,以及新装置等带来的增长呈阶梯状吻合。在连击五个季度的增长后,2025年二季度微跌0.1%,算是结束了这一轮的较快增长模式。

在2025年之前,两年中,只有2023年三季度的净利润同比增长表现好于同期营收(实际应该是少下跌),其他季度的表现都要差一些,这就导致这两年的净利润表现也不及同期营收。2025年上半年的情况明显好转,不仅是营收增长的一季度,净利润表现如此,微跌的二季度也如此。

导致前两年盈利能力表现不佳的主要原因是,毛利率下滑导致主营业务盈利空间持续萎缩,2024年下半年,连续两个季度未达到10个百分点。2025年上半年的形势明显改善,特别是一季度达到了16.7个百分点,是最近十个季度中最好的表现。

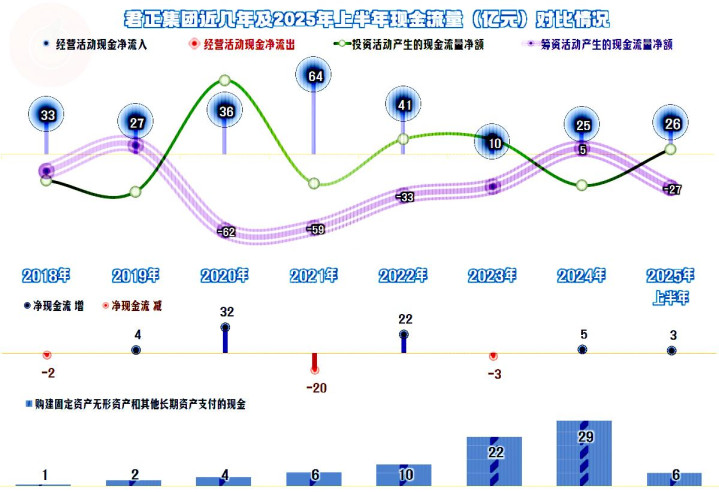

君正集团“经营活动的现金流量净额”表现良好,波动虽然偏大,但都能维持较大金额的净流入状态。在2021年及以前,同行们都在大兴土木的时候,他们的固定资产投资规模较小,反而玩起了“去杠杆”的操作。最近几年,特别是2024年,固定资产的投资规模明显增长,这有点像是在玩“逆周期”操作一样。

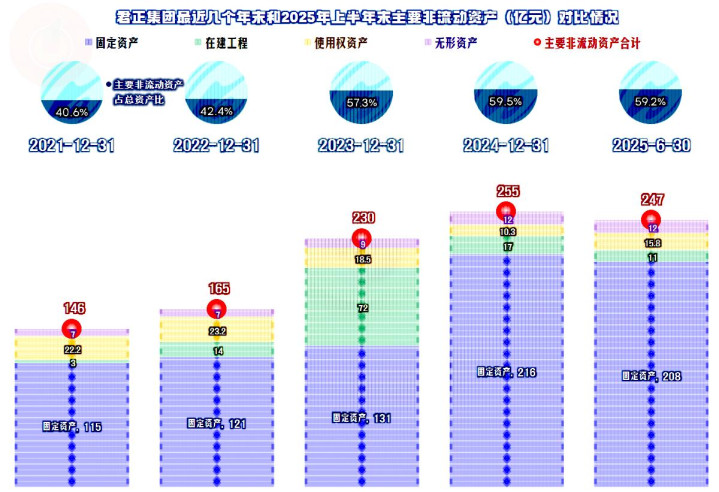

前三个年末的经营性长期资产增长都比较快,2025年上半年已经开始下跌了,主要是折旧的规模大于投资,是不是大规模的项目建设接近尾声,不想把“逆周期”操作继续玩下去了呢?

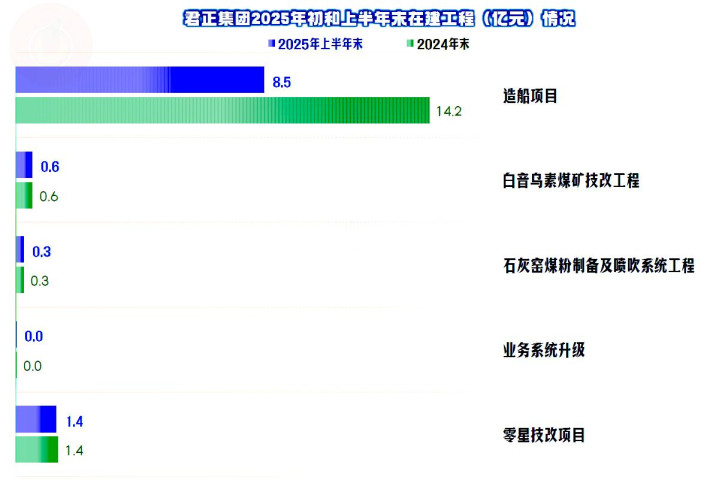

在建的项目并不多,预算10亿元的“白音乌素煤矿技改工程”2025年年初和上半年末的余额一致,工程进度为46%,为停工状态。“造船项目”的预算高达72.5亿元,工程进度为25.6%,还需要后续期间继续大额投入。

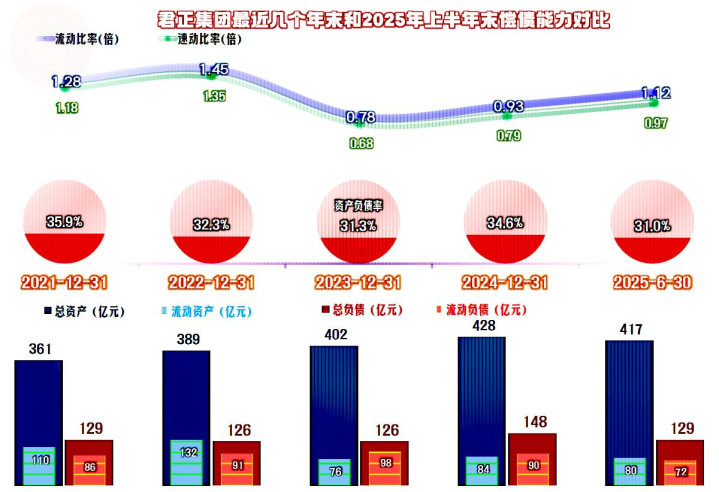

君正集团的长短期偿债能力都没有问题,只是资产结构偏重,短期偿债能力看起来并不太强。

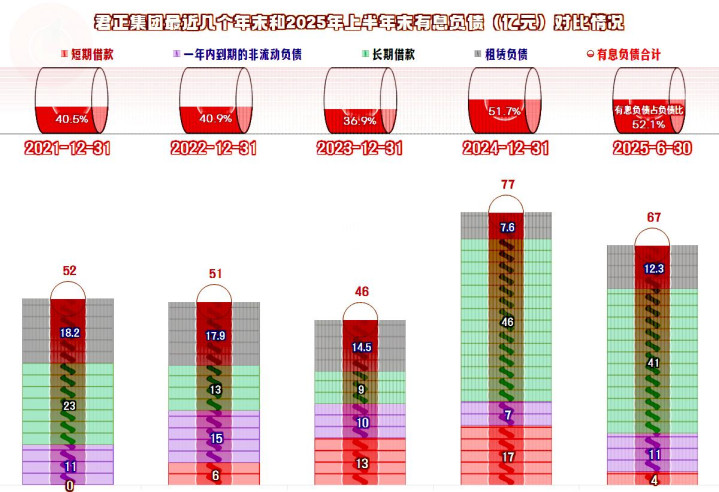

有息负债的规模在前几个年末下降后,2024年末又开始大幅增长,主要增长的是长期借款,这当然与其相关项目投资有关。君正集团当然还有继续加杠杆的实力,但考虑到资产偏“重”的问题,其实也主要就是增加一些长期性质的有息负债,相对要安全一些。

君正集团当然要算是行业中优秀的企业了,其主业表现良好,再加上当年的参股正好遇上了摇钱树。在同行们疯狂扩张的时候,也相对淡定,连续几项成功的决策,共同成就了其现在的良好业绩。只是“造船”等项目投资巨大,可能会导致其资产继续变重,而这些项目的后续效益,仍需要通过市场来验证。

声明:以上为个人分析维嘉资本,不构成对任何人的投资建议!

长富资本提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯